機率密度函數

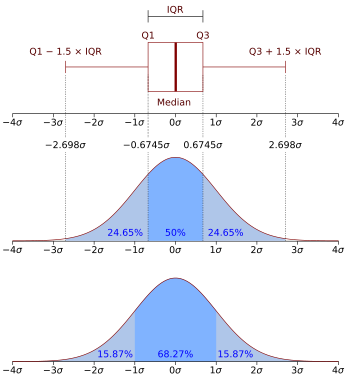

以盒状图与概率密度函数展示的正态分布 N(0, σ2).

在数学中,连续型随机变量的概率密度函數(在不至于混淆时可以简称为密度函数)是一个描述这个随机变量的输出值,在某个确定的取值点附近的可能性的函数。圖中,橫軸為隨機變量的取值,縱軸為概率密度函數的值,而随机变量的取值落在某个区域内的概率為概率密度函数在这个区域上的积分。当概率密度函数存在的时候,累積分佈函數是概率密度函数的积分。概率密度函数一般以大写“PDF”(Probability Density Function)標记[1]。

概率密度函数有时也被称为概率分布函数,但这种称法可能会和累积分布函数或概率质量函数混淆。

目录

1 常见定义

1.1 性质

2 例子

3 应用

4 特征函数

5 参考文献

5.1 引用

5.2 书籍

6 参见

常见定义

对于一维实随机变量X,设它的累积分布函数是FX(x){displaystyle F_{X}(x)}

- ∀−∞<a<∞,FX(a)=∫−∞afX(x)dx{displaystyle forall -infty <a<infty ,quad F_{X}(a)=int _{-infty }^{a}f_{X}(x),dx}

那么X 是一个连续型随机变量,并且fX(x){displaystyle f_{X}(x)}

性质

连续型随机变量的概率密度函数有如下性质:

- ∀−∞<x<∞,fX(x)≥0{displaystyle forall -infty <x<infty ,quad f_{X}(x)geq 0}

- ∫−∞∞fX(x)dx=1{displaystyle int _{-infty }^{infty }f_{X}(x),dx=1}

- ∀−∞<a<b<∞,P[a<X≤b]=FX(b)−FX(a)=∫abfX(x)dx{displaystyle forall -infty <a<b<infty ,quad mathbb {P} left[a<Xleq bright]=F_{X}(b)-F_{X}(a)=int _{a}^{b}f_{X}(x),dx}

![forall -infty <a<b<infty ,quad {mathbb {P}}left[a<Xleq bright]=F_{X}(b)-F_{X}(a)=int _{{a}}^{{b}}f_{{X}}(x),dx](https://wikimedia.org/api/rest_v1/media/math/render/svg/fb3a1303b46d32e29db825be059164a8974297ea)

如果概率密度函数fX(x){displaystyle f_{X}(x)}

由于随机变量X的取值P[a<X≤b]{displaystyle mathbb {P} left[a<Xleq bright]}![{mathbb {P}}left[a<Xleq bright]](https://wikimedia.org/api/rest_v1/media/math/render/svg/ec48b2bf36f73de44d26bce27f5aaf2e4ac95c58)

连续型的随机变量取值在任意一点的概率都是0。作为推论,连续型随机变量在区间上取值的概率与这个区间是开区间还是闭区间无关。要注意的是,概率

P[X=a]=0{displaystyle mathbb {P} left[X=aright]=0},

但{X=a}{displaystyle {X=a}}

例子

连续型均匀分布的概率密度函数

最简单的概率密度函数是均匀分布的密度函数。对于一个取值在区间[a,b]{displaystyle [a,b]}![[a,b]](https://wikimedia.org/api/rest_v1/media/math/render/svg/9c4b788fc5c637e26ee98b45f89a5c08c85f7935)

![{mathbf {I}}_{{[a,b]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4406a0a7e0d3d39eaf3e55b86f1d3d76b315ddf1)

- fI[a,b](x)=1b−aI[a,b]{displaystyle f_{mathbf {I} _{[a,b]}}(x)={frac {1}{b-a}}mathbf {I} _{[a,b]}}

![f_{{{mathbf {I}}_{{[a,b]}}}}(x)={frac {1}{b-a}}{mathbf {I}}_{{[a,b]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a508f58ccb5f879a5b57fe4eac920a62011cc3fc)

也就是说,当x 不在区间[a,b]{displaystyle [a,b]}

正态分布的概率密度函数

正态分布是重要的概率分布。它的概率密度函数是:

- f(x)=1σ2πe−(x−μ)22σ2{displaystyle f(x)={1 over sigma {sqrt {2pi }}},e^{-{(x-mu )^{2} over 2sigma ^{2}}}}

随着参数μ{displaystyle mu }

应用

随机变量X的n阶矩是X的n次方的期望值,即

- E[Xn]=∫−∞∞xnfX(x)dx{displaystyle mathbb {E} [X^{n}]=int _{-infty }^{infty }x^{n}f_{X}(x),dx}

![{mathbb {E}}[X^{n}]=int _{{-infty }}^{{infty }}x^{n}f_{X}(x),dx](https://wikimedia.org/api/rest_v1/media/math/render/svg/53d29b8773308bf827f5cecd7f2bad20e67cefff)

X的方差为

- σX2=E[(X−E[X])2]=∫−∞∞(x−E[X])2fX(x)dx{displaystyle sigma _{X}^{2}=mathbb {E} left[left(X-mathbb {E} [X]right)^{2}right]=int _{-infty }^{infty }(x-E[X])^{2}f_{X}(x),dx}

![sigma _{X}^{2}={mathbb {E}}left[left(X-{mathbb {E}}[X]right)^{2}right]=int _{{-infty }}^{{infty }}(x-E[X])^{2}f_{X}(x),dx](https://wikimedia.org/api/rest_v1/media/math/render/svg/c6937db91a710b8014caaf95e225ffe2c6462b70)

更广泛的说,设g{displaystyle g}

E[g(X)]=∫−∞∞g(x)fX(x)dx{displaystyle mathbb {E} [g(X)]=int _{-infty }^{infty }g(x)f_{X}(x),dx}[3]

特征函数

對機率密度函數作类似傅立葉變換可得特徵函數。

- ΦX(jω)=∫−∞∞f(x)ejωxdx{displaystyle Phi _{X}(jomega )=int _{-infty }^{infty }f(x)e^{jomega x},dx}

特徵函數與機率密度函數有一對一的關係。因此,知道一個分佈的特徵函數就等同於知道一個分佈的機率密度函數。[4]

参考文献

引用

^ Shaou-Gang Miaou; Jin-Syan Chou. 《Fundamentals of probability and statistics》. 高立圖書. 2012: 第98頁. ISBN 9789864128990. 引文使用过时参数coauthors (帮助)

^ 2.02.1 章昕、邹本腾、漆毅、王奕清. 概率统计双博士课堂(浙大3版概率论与数理统计). 机械工业出版社. 2003. ISBN 7-111-12834-6.

^ 邵宇. 《微观金融学及其数学基础》. 清华大学出版社. 2004: 398–400. ISBN 7-302-07627-8.

^ 邵宇. 《微观金融学及其数学基础》. 清华大学出版社. 2004: 417–418. ISBN 7-302-07627-8.

书籍

钟开莱. 《概率论教程》. 上海科学技术出版社. 1989. ISBN 7-5323-0648-8.

参见

- 概率分布

- 概率质量函数

- 累积分布函数

- 条件概率密度函数

- 似然函数

| ||||||||||||||